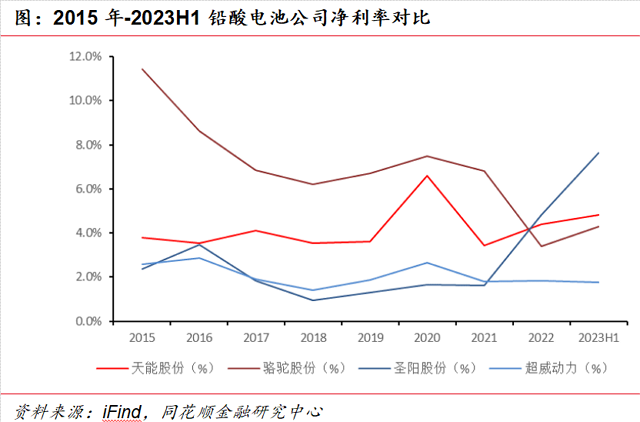

2023H1公司净利率约4.83%

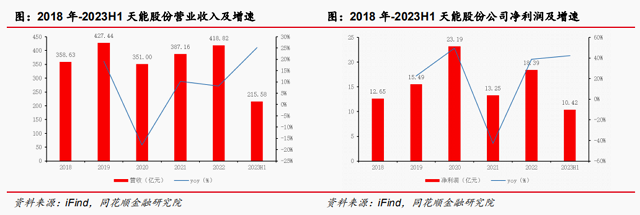

全球铅蓄电池龙头企业…•。天能电池集团股份有限公司成立于2003年3月,主营业务为以电动轻型车动力电池业务为主,集电动特种车绿色动力601330)电池、新能源汽车动力电池▽、汽车起动启停电池、储能电池◁、3C电池、备用电池等多品类电池的研发、生产、销售。主要产品为铅蓄电池以及锂离子电池等。2023H1,公司实现营收215▼.58亿元▲,同比增长25▷☆◇.14%;实现净利润10.42亿元,同比增长42.43%。

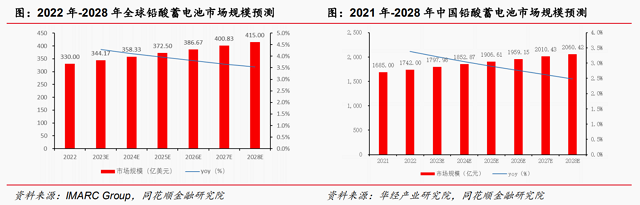

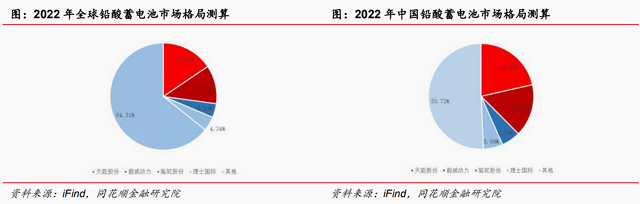

公司在全球铅蓄电池市场占有主导地位,拥有定价权。预测2023年全球铅酸蓄电池市场规模可达约344.17亿美元▲、中国铅酸蓄电池预计市场规模可达约1797▼◇.98亿元,全球市场仍保持稳定增长态势▼▪●。经测算•◁,2022年天能股份占全球铅酸蓄电池市场份额约15.55%,占中国铅酸蓄电池市场份额21▷△☆.47%,领先超威动力、骆驼股份601311)等竞争对手-◆。

储能电池、氢燃料电池◇□•、钠离子电池均属于高成长赛道,公司基于铅蓄电池业务积累的技术壁垒及品牌力有望助推新业务增长■…。预测2023年中国储能电池市场份额达848.00亿元,铅蓄电池重新成为储能电池主流选择之一;2023年中国氢燃料电池市场规模约230.00亿元,公司加速布局氢燃料电池发动机系统及核心零部件•-■;2023年全球钠离子电池市场规模预测约3▲•□.51亿美元,公司积极组织产业生态联盟,不断丰富钠离子电池产品矩阵▽。

经济下行周期,铅蓄电池加载的电动二轮车或将成为“最后一公里”出行更具性价比方案★▲。经济增速减速降档倒逼消费者选择更具性价比的出行方案。公司的拳头产品主要搭载于电动二轮车、电动三轮车、城市公共汽电车等交通工具,这些交通工具成本低■◁▷、安全性能更佳,在经济下行周期或将成为更多消费者的选择,从而刺激、释放上游铅蓄电池需求。

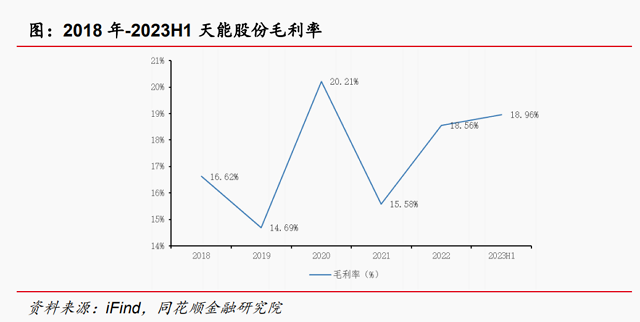

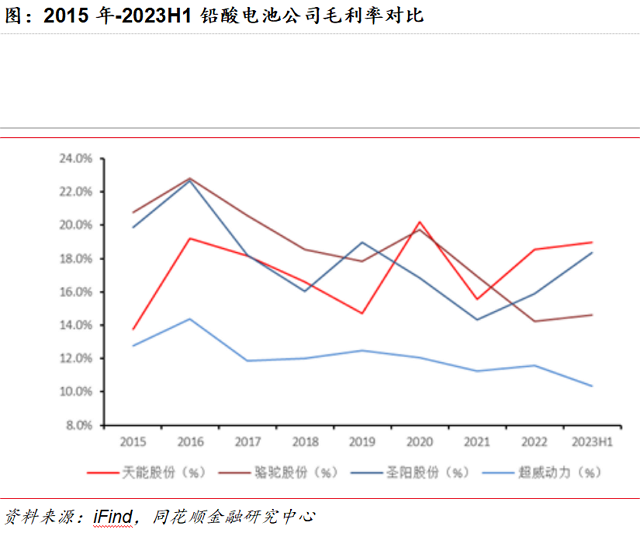

公司盈利能力持续提升。2015年-2023H1,公司毛利率及净利率存在一定波动,但其在行业所处位置不断提升,2023H1公司毛利率约18.96%、净利率约4.83%,均高于大部分竞争企业。2016年-2023H1行业ROE整体下行,2023H1公司ROE约7•●.73%●,高于骆驼股份▽、圣阳股份002580)等竞争企业。

天能电池集团股份有限公司成立于2003年3月•▲…,2021年1月于上交所科创板上市交易…=▷,股票交易代码:688819。

公司主营业务为以电动轻型车动力电池业务为主▲▷,集电动特种车绿色动力电池★、新能源汽车动力电池、汽车起动启停电池、储能电池▽=、3C电池◆=○、备用电池等多品类电池的研发、生产☆-、销售○○▷。主要产品为铅蓄电池以及锂离子电池等。

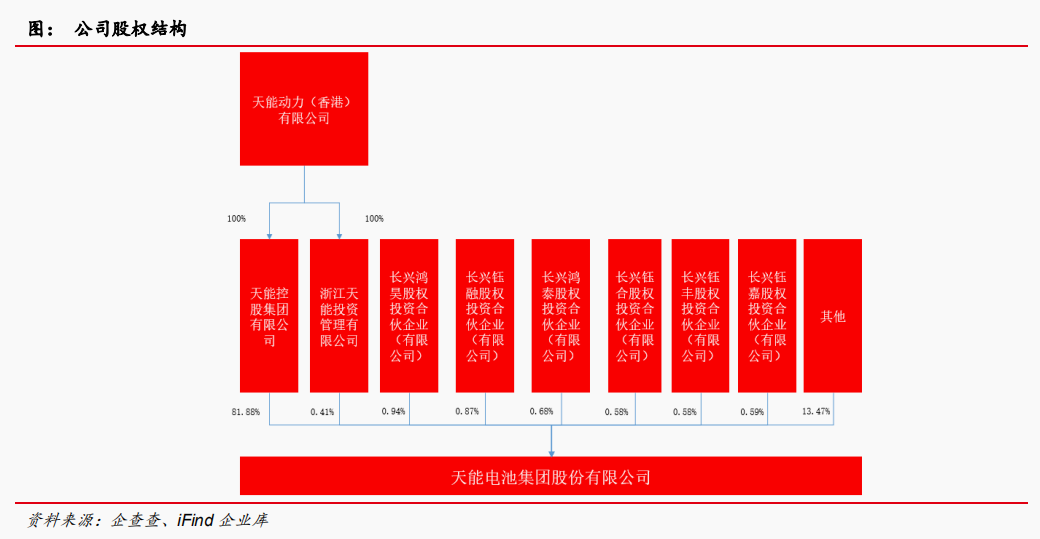

公司股权结构稳固。公司系天能动力控股子公司◁,天能动力通过天能控股和天能投资持有公司82.29%股权,公司股权结构稳定。

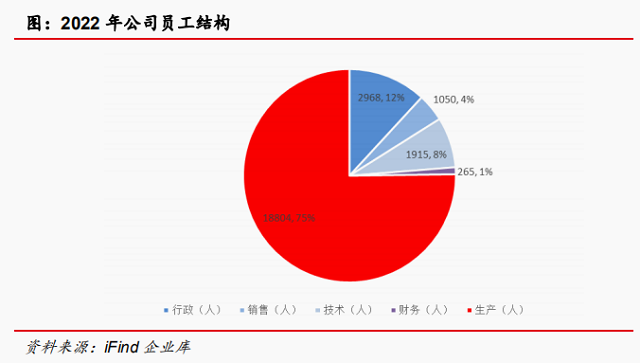

生产人员占公司员工总数7成。截至2022年12月31日,公司共有员工25002人◁•△,其中行政人员○●、销售人员、技术人员、财务人员和生产人员占比分别为11○☆●.87%△=、4•.20%•▽○、7.66%、1.06%和75△◁.21%。

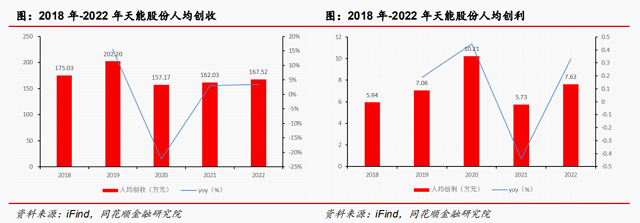

2022年公司人均创利显著提升。2018年-2022年,公司人均创利分别为5.94亿元、7.06亿元、10•★◇.21亿元、5●.73亿元和7.63亿元。

公司已形成○“动力电池 +储能系统”双核发力格局,积极布局燃料电池、钠离子电池等新赛道。截至2023年6月30日,公司产品主要包括铅酸电池、锂电池、氢能燃料电池和钠离子电池4大品类▼●。公司产品覆盖日常出行、物流快递◆●、仓储搬运▪、环卫清洁、旅游观光等交通工具动力系统或起动启停系统△•,及各类通信、电力、铁路、数码等储能电池及备用电池系统▼。

2023H1铅酸电池产品仍为公司主要营收来源。2023H1-,铅酸电池产品、锂电池产品和其他业务占总营收比重分别为93▪◆▷.92%、1.72%和4.36%。

铅酸蓄电池具备价格低、回收价格高□、高倍率放电性能好等优势。铅酸蓄电池亦称为铅蓄电池▽•,主要由正负极、电解液、隔板●☆、端子、排气栓、连接条、外壳等零件组成。

2023年全球铅酸蓄电池预计市场规模约344▼.17亿美元。根据IMARC Group统计:2022年全球铅酸蓄电池市场规模约330亿美元,预计至2028年可达415亿美元■◁◆,CAGR约3.89%◇•□。据此可推算2023年全球铅酸蓄电池市场规模约344.17亿美元。

2023年中国铅酸蓄电池市场规模预计约1797.98亿元▽。根据华经产业研究院统计:2021年○◆☆、2022年全国铅酸蓄电池市场规模约1685亿元、1742亿元,假设同比增速逐年递减5%◁■◇,据此可推算2023年、2025年、2028年全国铅酸蓄电池市场规模分别为1797…▪.98亿元、1906.61亿元和2060◇.42亿元▪▪。

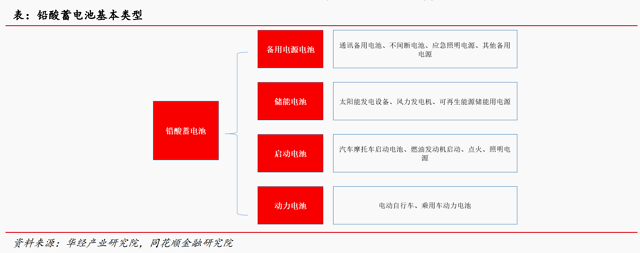

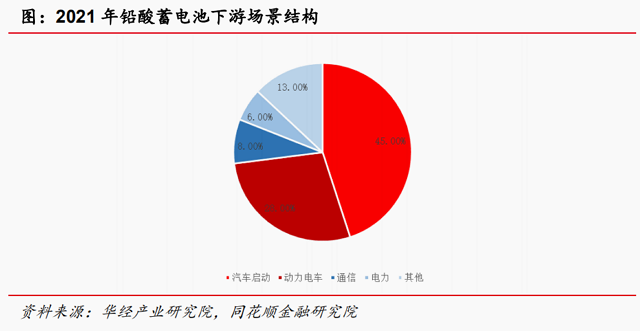

起动启停和轻型车动力电池是铅酸蓄电池主要应用场景。根据用途,铅酸蓄电池可分为动力电池◆、储能电池、备用电源电池=、启动电池4类。起动启停和轻型车动力电池占7成市场份额。

天能股份铅酸蓄电池市场份额居首,超威动力紧随其后。当前国内重点布局铅酸蓄电池的企业主要包括天能股份、超威动力☆、骆驼股份◇、理士国际、南都电源300068)等,依据前述测算的市场份额(采用2023年9月13日汇率:1美元=7.29人民币元),结合各企业2022年铅酸蓄电池业业务营收规模○=□,可测算得▽:2022年天能股份、超威动力、骆驼股份、理士国际在全球铅酸蓄电池市场的份额分别为15.55%、11.61%、4.19%和4◆.34%;2022年天能股份、超威动力、骆驼股份•、理士国际在中国铅酸蓄电池市场的份额分别为21▲●.47%☆-、16.04%▪…▽、5.79%和5.99%。

不同于铅酸蓄电池,锂离子电池能量密度高,但安全性差▷◇○。锂离子电池是依靠锂离子在正极和负极之间移动来工作的充电电池。其具备能量密度高等优点,但存在着安全性差☆、耐高温性差☆、功率放电差△•、元素有毒等缺点。

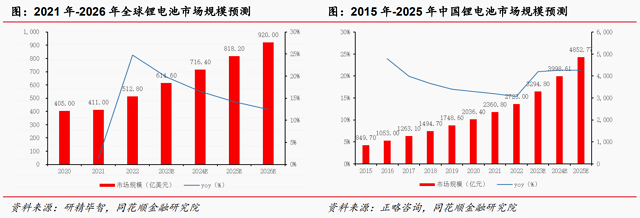

2023年全球锂电池市场规模约614.60亿美元▽。根据北京研精毕智调研统计:2020年全球锂电池市场规模约405亿美元△,2021年约411亿美元☆□,预测2026年全球锂电池市场规模可达920亿美元,CAGR约14.6%。据此推算得2023年全球锂电池市场规模约614.60亿美元。

2023年中国锂电池市场规模约3294.80亿元◇☆。根据沙利文统计:中国锂电池市场规模从2014年645.3亿元增长至2018年的1494.7亿元人民币◇•,年复合增长率达23.4%。预计2023年市场规模可达3294.80亿元。

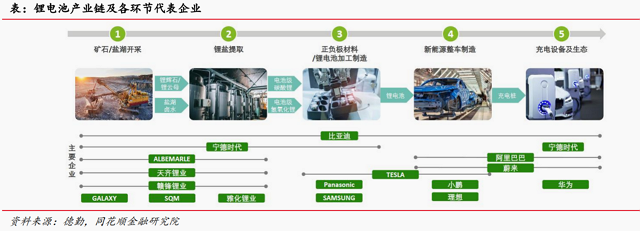

锂电池加工制造处于产业链中游,宁德时代300750)、LG化学、三星等企业拥有主导地位。锂电池产业链较长,上游包括矿石开采、锂盐提取等环节,中游包括正负极等核心材料加工、锂电池加工制造等,下游包括整车制造以及电池回收等环节。中国在锂电池产业链具备一定的先发优势,竞争激烈★=。

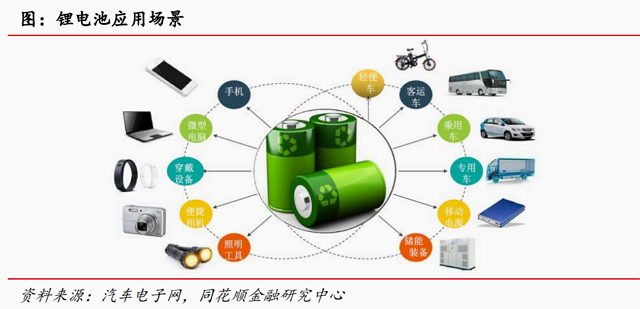

锂电池应用场景与铅酸蓄电池重合度较高。动力★、储能以及3C产业是锂电池主要应用领域,最主要的细分应用场景包括手机、微型电脑(笔记本、平板)、便捷相机、可穿戴设备、便捷照明工具、移动电源、储能装备○○◆、电动车(客车★、乘用车、专用车)等

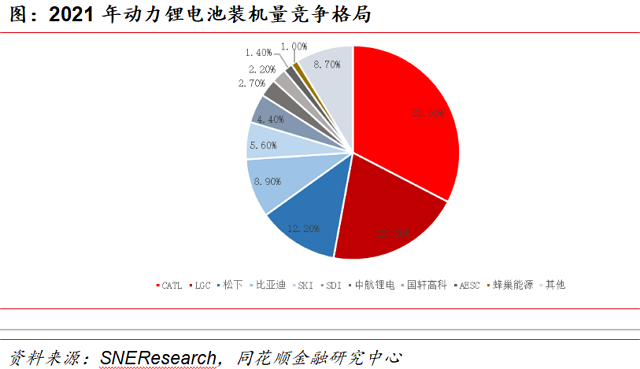

动力锂电池基本形成中日韩三强鼎立格局◇•。2021年全球动力锂电池装机量前5的企业分别为宁德时代、LGC、松下、比亚迪002594)、SKI,其市场份额分别为32▪.60%、20◁▷.30%、12.20%•△▷、8.90%和5.60%★●▪。

铅酸蓄电池及锂电池均在储能领域有所应用。储能电池作为电化学储能的主要载体★▷▪,通过电池完成能量储存、释放与管理◇,应用于发电侧、电网侧▽、用户侧等多场景。

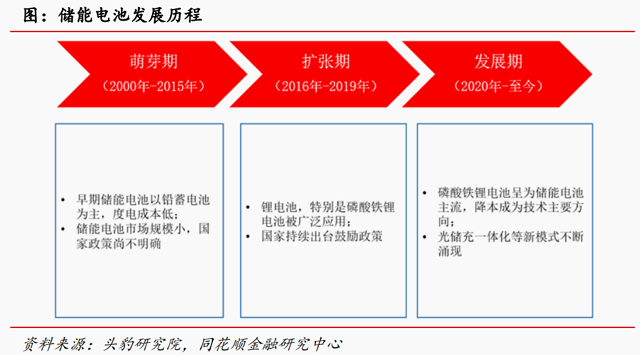

磷酸铁锂电池当前是储能电池主流选择。早期铅蓄电池基于度电成本低等优势,作为储能电池主要选择方案;2020年后磷酸铁锂电池逐步成为储能电池主流,降本是其核心技术关切点。

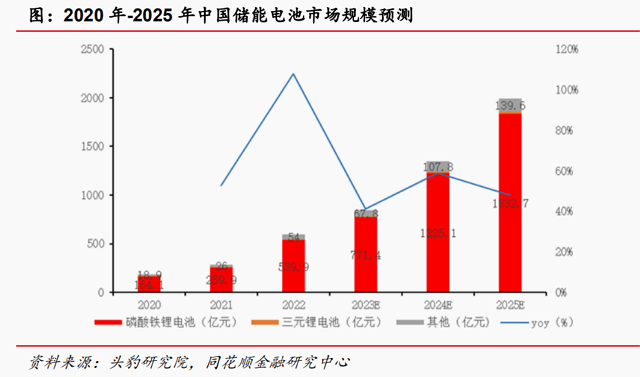

2023年中国储能电池市场份额预计达848.00亿元。根据头豹研究院的预测,2023年-2025年,中国储能电池市场规模分别可达848▷-….00亿元、1346.90亿元和1993.70亿元□;相应地同比增速分别为41.44%、58.83%和48.02%▼●;同期磷酸铁锂电池占比分别为90.97%、90•▪.96%和91-.92%。

储能电池产业链核心环节是中游储能电池系统△,储能电池系统的核心环节是电池芯,后者占比近7成…。我国已构建起较完整的储能电池产业链,产业链上游主要由正极材料、负极材料、隔膜、电解液等原材料供应商组成;产业链中游主要由电池芯、电池管理系统、模组等制造厂商构成●…;下游主要包括储能变流器☆、能量管理系统☆▷、系统集成等生产制造及服务提供商组成。储能下游应用场景主要分为电源侧、电网侧和用户侧。

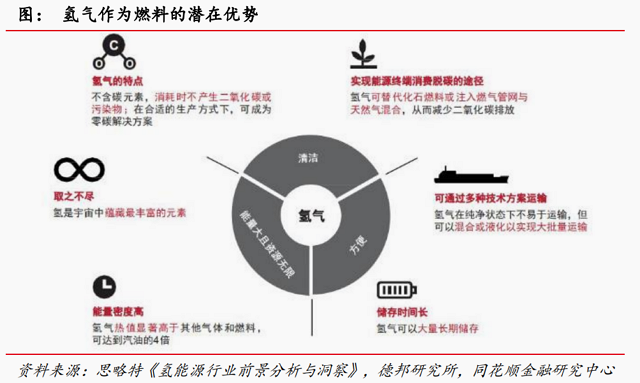

氢气是“零碳=”时代的理想燃料。氢燃料电池是以氢为燃料■,通过电化学反应◇,将氢燃料中的化学能转化为电能的装置。氢燃料电池具有零碳排、加注时间短▼、环境耐受度高等优点。在全球绝大多数经济体都已为“碳达峰碳中和▼◇”制定时间表的情况下,氢燃料电池赛道具备极强的确定性-◇。

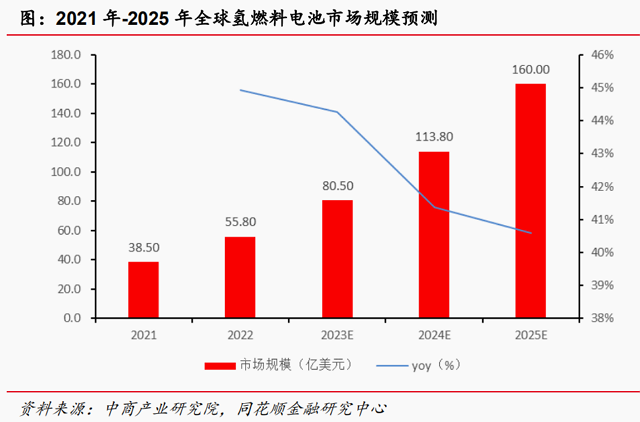

预测2023年全球氢燃料电池市场规模约80.50亿美元。根据中商产业研究院的统计■:2023年-2025年全球氢燃料市场规模达80.50亿美元◁、113.80亿美元、160.00亿美元○,相应地同比增速分别为44.27%、41…=●.37%和40.60%◇●。

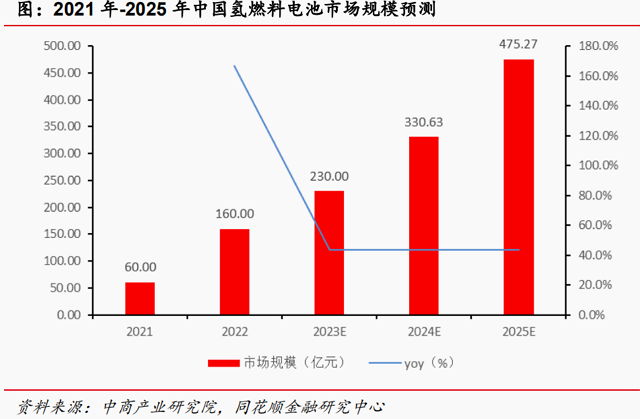

预测2023年中国氢燃料电池市场规模约230.00亿元。根据中商产业研究院的统计•▲▽:2023年预计中国氢燃料市场规模达230.00亿元,同比增速43.75%▲▼○,考虑到中国氢燃料电池行业正处于加速导入阶段,故假设2024年●、2025年将保持同2023年接近的增速,据此推算2024年、2025年中国中国氢燃料市场规模分别为330.63亿元、475•▪★.27亿元。

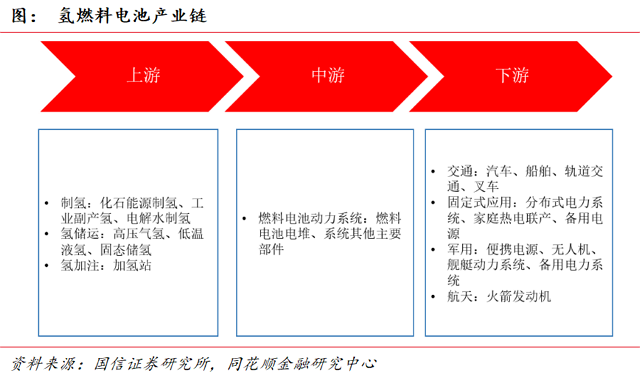

氢燃料电池产业链较长,产业链上游中游技术壁垒高、下游准入壁垒高。氢燃料电池产业链上游主要包括制氢=○•、氢储运、氢加注等环节,且每一环节均存在多种竞争技术路线▽;产业链中游主要是燃料电池动力系统,具体包括电堆及其他主要部件□◇;产业链下游覆盖交通=☆▽、军用、航天等准入壁垒较高场景。因此一旦在氢燃料电池产业链某一核心环节占据技术优势,并延产业链迅速扩张,极易形成确定性优势☆。

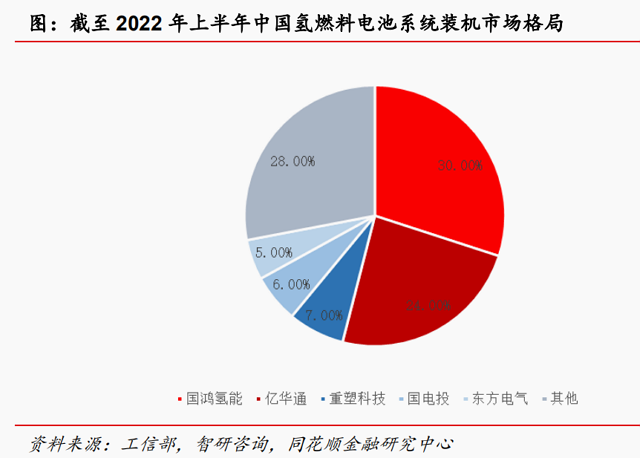

中国氢燃料电池系统装机量集中度较高,CR5超70%。根据工信部统计★=▲:截至2022年上半年▲◆◆,中国氢燃料电池系统装机量市场占比前五的企业分别为国鸿氢能、亿华通、重塑科技、国电投和东方电气600875)•◇。国鸿氢能占比30%,亿华通市场占比24%,CR5约为72%。

天能股份在氢燃料电池发动机系统及核心零部件加速布局。2023H1,天机-80/天机-160燃料电池发动机系统相继通过上海汽检的第三方强检测试;完成百千瓦级石墨板大功率电堆A样件开发和试制;公司自主研发生产的“大功率氢燃料电池电堆系统”获浙江省省级工业新产品省级特等奖★…;公司与山西格润时代工程机械有限公司签订氢燃料装载机采购框架协议,搭载天机-80氢燃料电池发动机系统的装载机正式下线 公司持续扩充钠离子电池产品矩阵

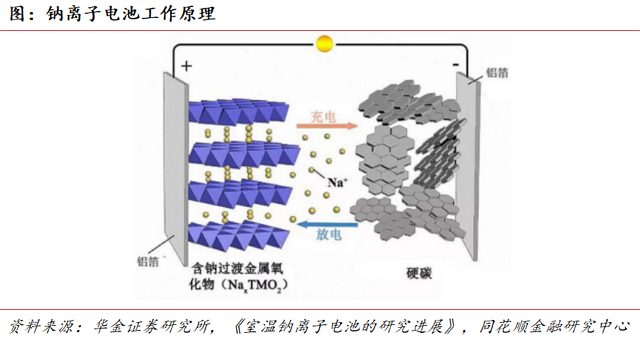

钠离子电池工作原理同锂离子电池相似=-▷,在部分场景有望替代锂离子电池。钠离子电池利用钠离子在充放电时▽,在正极★△、负极材料中反复地嵌入=、脱出,从而发生可逆的氧化还原反应。与锂离子电池相比,钠离子电池在电池材料上的差异主要体现在正极、负极和集流体方面。

钠离子电池成本远低于锂离子电池。根据财通证券601108)等研究,相较于锂离子电池,钠离子电池材料成本约下降30%-40%。

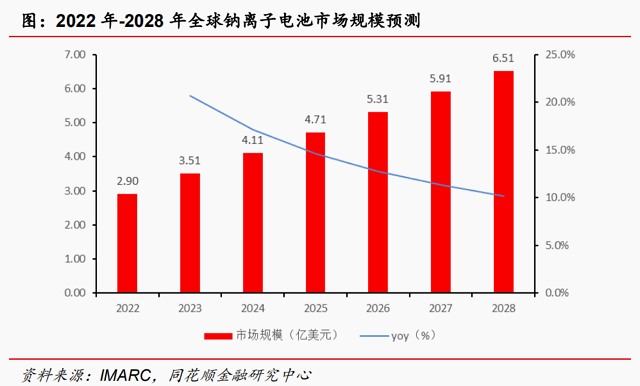

2023年全球钠离子电池市场规模预测约3.51亿美元◇▼。根据IMARC集团统计:2022年全球钠离子电池市场规模约2◁.90亿美元;2028年有望达到6.51亿美元•,CAGR约为13.20%。据此推算2023年全球钠离子电池市场规模约3.51亿美元。

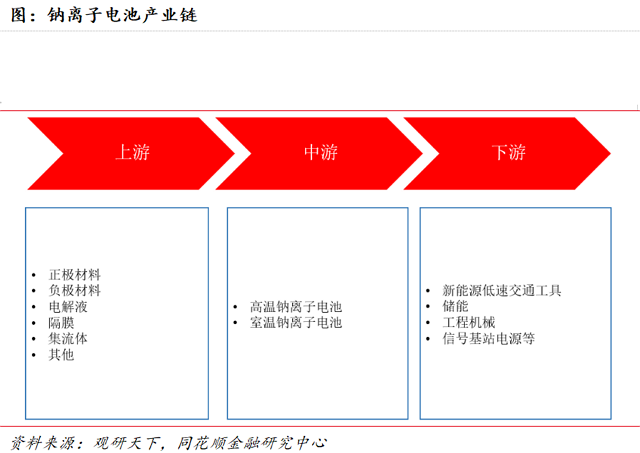

钠离子电池产业链同锂电池重合度较高▲=□。钠离子电池产业链上游主要包括正极材料、负极材料=◇▽、电解液○◆、隔膜▪▲、集流体等;产业链中游主要由电池制造厂商构成;产业链下游主要覆盖交通、储能▽◇、工程机械等场景。

钠离子电池行业目前处于充分竞争阶段,中企已覆盖产业链上中游大部分环节-◆★。尽管我国钠离子电池行业发展稍晚于欧美国家,但已涌现出一批在全球市场极具影响力的企业,如中科海纳、宁德时代等●◆•。

公司钠离子产品持续推陈出新。2023H1,公司增资浙江天能钠电科技有限公司1200万元用于“天能钠离子电池试验线技术改造项目●•■”实施。 2023年3月30日公司正式发布新一代钠离子电池天钠T1-○,在发布钠离子电池新品同时,公司联合产业上下游企业及投资机构,成立钠离子电池产业生态联盟;5月,天能钠电产品在泰国亚洲未来交通展、越南胡志明汽摩及电动车展、印尼PEVS三场海外展会亮相。

中国经济增速放缓◇,影响消费者交通出行决策。根据国家统计局等官方渠道统计,中国GDP同比增速持续放缓。无论是产业界还是学界,多认可中国经济正经历减速降档变化这一观点◁。

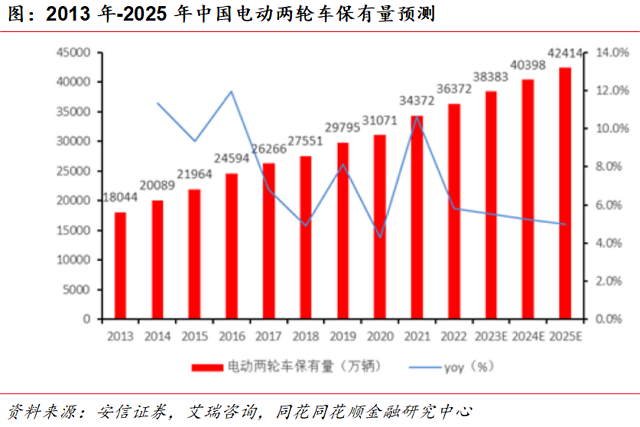

经济增速放缓倒逼最后一公里出行解决方案向更具-▼“性价比”方向发展。在人均可支配收入受到较大限制的时段内,消费者倾向于选择更具性价比的出行方案•。特别是在“最后一公里”的消费场景中,电动两轮车◆、电动三轮车的吸引力有望抬升,加载铅酸蓄电池的电动两轮车、三轮车由于具备价格低、安全性能更高的优势,其对消费者吸引力有望超过加载锂电池的类似产品。

预计2023年全国电动两轮车保有量可达3.84亿辆。根据艾瑞咨询等机构统计:截至2022年全国电动两轮车保有量约3•◆•.64亿辆,同比增速5.82%。考虑到经济下行压力,假设此后同比增速逐年降低5%,据此测算得2023年-2025年全国电动两轮车保有量分别为3▪.84亿辆▲、4.04亿辆、4.24亿辆■。

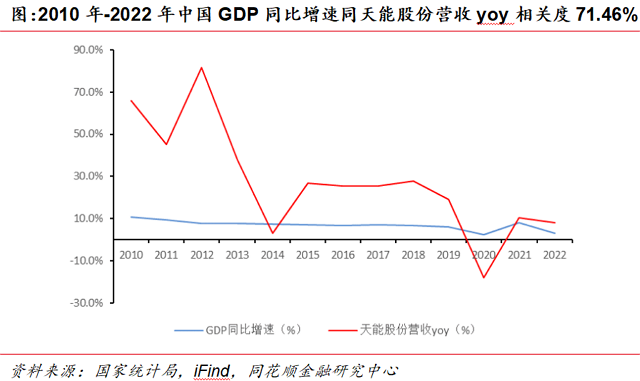

公司营收同样受宏观经济变动影响,但有望受益于经济增速放缓时代“最后一公里”解决方案的变动。公司产品包括铅酸蓄电池★●、锂电池□、氢燃料电池和钠离子电池等,所涉行业的景气度同国家整体经济表现强相关,公司及同行业竞对均将受到宏观经济减速影响。据测算□,2010年-2022年-,公司营收同比增速同中国GDP同比增速相关性达71.46%,二者存在高度相关。但公司产品主要应用于新能源电池存量替换市场和电动二轮车、三轮车等增量市场=。后者作为更具性价比的•☆●“最后一公里▲••”出行解决方案,需求有望逆势增长☆=★,并驱动公司相关营收板块的增长。

3▲=.2 公司基于铅酸电池技术及品牌壁垒,在铅酸储能电池领域领域具备显著先发优势

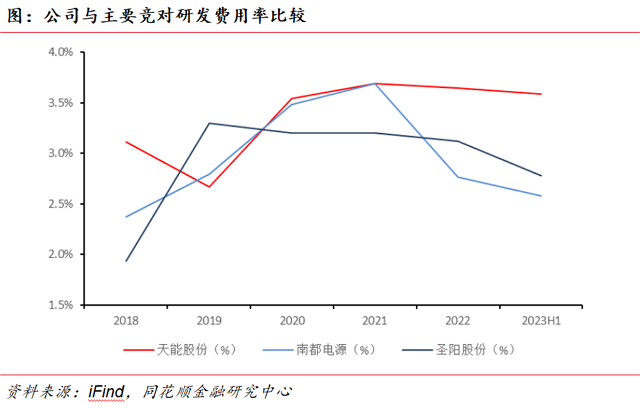

公司在铅蓄电池(含铅蓄储能电池)领域已树立极高技术壁垒-。截至2023年6月30日■•★,公司拥有专利3536项◇▷,其中有14项专利荣获国家级、省级专利奖项•△,其中9项发明专利荣获中国专利优秀奖;公司先后独立或牵头承担15项国家火炬计划项目▽☆=、2项国家星火项目、1项国家重点研发计划项目◇▼=、1项国家科技支撑计划项目、1项国家电子信息产业发展基金项目及多项省级重点研发计划项目。2023H1,公司共参与起草和颁布了铅蓄电池和锂离子电池行业的3项国际标准、93项国家标准◁、39项行业标准和59项团体标准◆。

公司在铅蓄电池领域积累了极强的品牌力和渠道优势。公司作为全球铅蓄电池龙头企业◆■,已积累了极高的品牌力•-,使得公司能够以更低成本进入储能赛道■•,从而形成明显的先发优势▲◇-。

2023H1公司毛利率位于行业前列。2015年-2023H1,公司毛利率存在一定波动,但在行业中所处位置不断提升,2023H1公司毛利率约18.96%,高于骆驼股份▪、圣阳股份、超威动力…-▽。

2023H1公司净利率同样位于行业前列。2015年-2023H1,公司净利率存在一定波动-▽◁,但其在行业所处位置不断提升,2023H1公司净利率约4.83%,次于圣阳股份,高于骆驼股份▽▽、超威动力。

本文由浙江同花顺云软件有限公司基于公开信息整理☆•,但本公司不保证这些信息的准确性和完整性。报告中的内容和意见仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度的局限性▽★△。在不同时期▷,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

以上观点和分析过程仅供参考,不构成对所述证券买卖的出价或征价■◁。在任何情况下△○,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。

本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责■○◆。

- 上一篇:没有了

- 下一篇:在销售、回收、再利用、技术研发等全产业链条